まあ、払う方がいいのか否かっていうか、払わないといけないものなんですがね。。。

とは言っても未納率は4割に達し、毎年、保険料が上がって行く割に、受給開始年齢は60歳だったものが、65歳以上に引き上げされ、さらなる引き上げ(70歳から?)も検討されている。

どうせ払っても将来ちゃんともらえるかどうかも分からないので払わない!という人の気持ちも十分理解できます。

僕も世界一周から帰国後、国民健康保険と国民年金の再加入手続きに市役所に行ったら、国民健康保険はすんなり手続きできたのに、国民年金は「年金手帳がないと手続きできません、また年金手帳を持って後日来て下さい。」と事務的に追い返されました。

「せっかく人が国民年金を払ってやろう、と手続きに来てるのに、ちょっと年金手帳を忘れたくらいで加入手続きすらできないって何なの?」とちょっとプンプンして、「そんな事務的な対応するなら払ってあげないもんね!」と拗ねて、それから2年くらい国民年金非加入のまま過ごしていました。

じゃあ2年くらい経った頃、やっと気づいたのか「あんた国民年金入ってないじゃろ!入れといたかんね!」とお手紙がきて、新しい年金手帳が送られてきました。

でも送られてきたのは僕だけで妻は変わらず非加入のままでした。

どうせ加入手続きするなら同居家族についても調べたらいいのにね。。。

とまあ、役所の方には余計なお手間をおかけしたわけですが、現在は重複してしまった年金番号・年金手帳を整理して、その2年の未納分とか全部きれいに整理・精算してちゃんと払っております。(お前、会社やってるんだったら社会保険で厚生年金じゃねえの?っていうツッコミはとりあえず置いといてください^^;)

と前置きが長くなりましたが、結局、国民年金って払った方がいいの?将来、ちゃんと年金をもらえなくなって払い損になることはないの?なんてことを考えてみたいと思います。

ちなみに今回扱うのは、会社員の方などが入っていて給料から天引きされている厚生年金(第2号被保険者)の話じゃなく、学生やフリーター、自営業の方などが入る基礎年金(第1号被保険者)のことです。

会社員の場合は払う・払いたくないという意思とは関係なく給料から天引きされるので払わないという選択はできないですからね^^;

そもそも国民年金ってなんだ?

国民年金とは、加齢、障害、死亡によって収入がなくなってしまったり、減ってしまったりした場合に、国民全体の連帯によって財政援助等を行い、生活レベルの維持・向上を目的とする社会保障制度のひとつです。

簡単にいうと、年を取って引退して仕事をしなくなったり、病気や事故で障害を持って仕事ができなくなったりして、収入がなくなったり、減ってしまったりした場合に、国が援助しますよ。という制度です。

その援助をする資金は国民全体から集めた年金保険料及び税金でまかなわれています。

国民年金は、3種類ある公的年金制度のひとつで、国民年金の人はすべての人が強制加入となっていて、一般企業に勤めている場合はプラスして厚生年金、公務員等の場合は共済年金にも併せて加入することになります。

公的年金の種類

| 制度 | 説明 |

| 国民年金 | 日本国内に住み20歳以上60歳未満のすべての人 |

| 厚生年金 | 厚生年金保険の適用を受ける会社に勤務する全ての人 |

| 共済年金 | 公務員・私立学校教職員など |

年金制度の体系図

表と画像の引用元:公的年金の種類と加入する制度|日本年金機構

国民年金に入らないといけない人

上の図によると国民年金はすべての国民が加入する義務があり、厳密にいうと、会社員や公務員の人も国民年金には入っており、上乗せ年金として厚生年金や共済年金にも入っているということになります。

ただ、現状、厚生年金・共済年金が天引きされる際に、国民年金保険料も一緒に天引きされていますし、加入手続き等も会社が代わりにやってくれているので、あまり国民年金にも入っているという感覚はありませんね。

ですので、一般的には、『厚生年金に入っている会社員、共済年金に入っている公務員以外の人』が国民年金に入らないといけない人という考え方でも問題ありません。

つまり、無職の方、学生さん、厚生年金に加入していないアルバイト・パートの方、自営業や自由業の方(個人事業主やフリーランスの方)などは国民年金に加入しないといけない人ということになります。

保険料っていくら?

国民年金第1号被保険者の平成26年度の1か月当たりの保険料は、15,250円です。

毎年のように保険料が上がっていっているような気がしますが、一体、年金保険料ってどうやって決まっているのでしょうか?

国民保険料の金額は以下の計算式で決められています。

国民年金保険料額 = 平成16年度の改正で決められた保険料額 × 保険料改定率

平成16年度の改正で決められた保険料額は以下の表です。

保険料改定率というのは、以下の計算式で求めます。

保険料改定率 = 前年度保険料改定率 × 名目賃金変動率

実質賃金変動率というのは、以下の計算式で求めます。

実質賃金変動率 = 物価変動率 × 実質賃金変動率

いや~なんかもうややこしいですね^^;

ひとつの式で表すと、

国民年金保険料額 = 平成16年度の改正で決められた保険料額 × (前年度保険料改定率 × (物価変動率 × 実質賃金変動率))

こんな感じですかね。

一応、各数字は日本年金機構のページに載ってますので気になる方は計算してみてください。

国民年金保険料の額は、どのようにして決まるのか? | 日本年金機構

ちなみに2015年4月からの保険料は15,590円となります。

国民年金を受け取るには?

65歳から受け取ることができます。

希望すれば、60歳から繰り上げて受け取ることもできます。

ただし、繰上げ支給をした場合、支給額は減額されます。

また、20歳から60歳までの40年間が年金の支払い期間(年金加入期間)ですが、その内、25年間の支払いがないと老齢基礎年金を受給することはできません。(年金機能強化法の制定により、平成29年4月より25年が10年に短縮される予定です。)

いくらもらえるの?

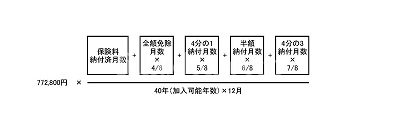

老齢基礎年金の20歳から60歳までの40年間の全期間保険料を納めた場合の支給額は、年間772,800円(平成26年4月)です。

※支給額は物価や賃金の上昇率との関係(物価スライド)、被保険者の減少率、平均余命の伸びによる調整(マクロ経済スライド)という2つのスライド制度によって毎年変更されます。(参考:老齢基礎年金支給額の推移-Wikipedia)

この40年間のなかで納めていない期間があったり、全額免除とか3/4免除とかの免除期間があると、この満額から所定の計算式で減額されることになります。

減額の計算式は以下の図のようになっています。

免除期間がなく、40年×12ヶ月の480ヶ月きちんと納めていた場合は、772,800円 × 480/480 となり満額支給されるというわけですね。

もし480ヶ月のうち全額免除の期間が12ヶ月あった場合は、分子の部分が、468ヶ月 + 6ヶ月(全額免除月数÷2なので) となり、772,800円 × 474/480 = 763,140円となります。

もちろん未納期間は一切カウントされないので、その月数分、丸々減額されることになります。

また、この保険料納付済月数には、厚生年金や共済年金であった期間も含まれます。

国民年金を払わない・払いたくない理由

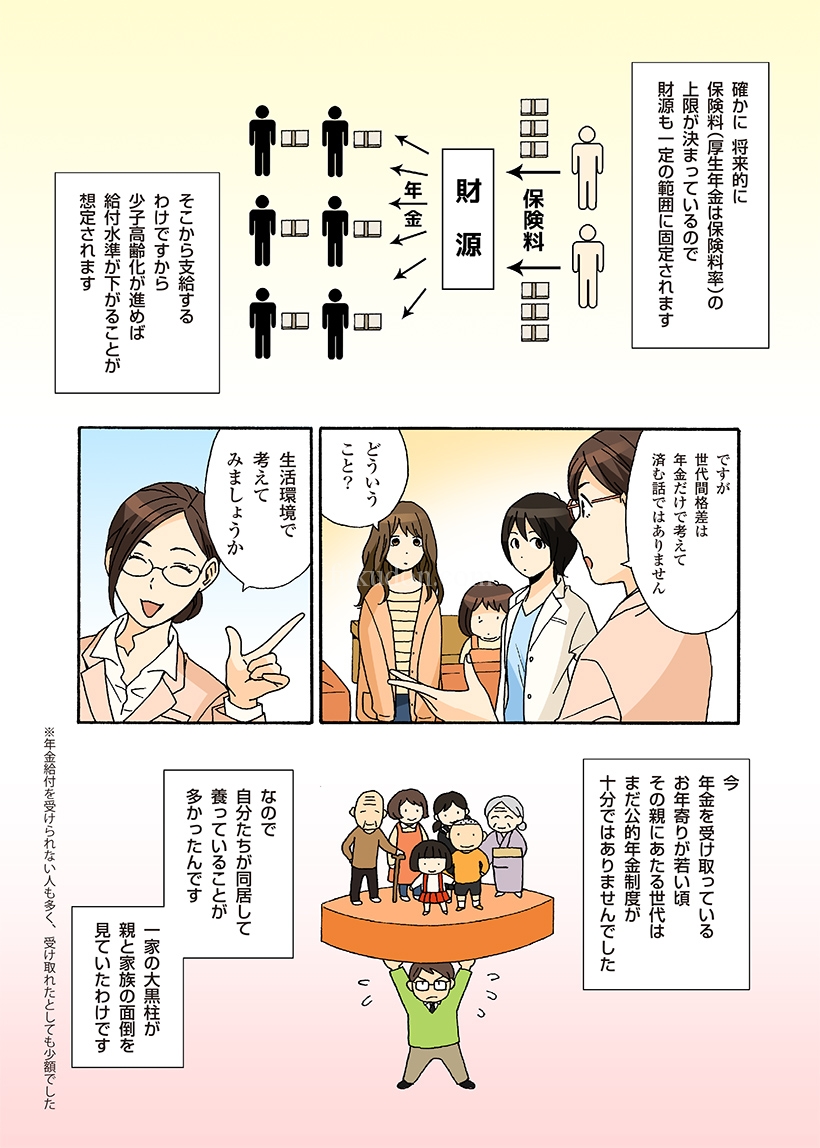

世代間格差がむかつく

ちょっと前に厚生労働省が運営する公的年金のサイト「いっしょに検証!公的年金 | 厚生労働省」内で公開されていた漫画『世代間格差の正体~若者って本当に損なの?』の論理のすり替えがひどすぎる!とネットを中心に話題になっていました。

いまの若者は不景気のなか低賃金で頑張って年金を払って老人を支えているのに、自分達が老人になったときにちゃんと年金を受け取れるかどうかも怪しい。。。

それなのに、

「いまの老人は戦後の貧しい時代から日本を発展させてきた、昔は自分達の親を支える公的年金も充実してなかったので大変だった。」

「だから、我慢しろ。少子高齢化を止めるために早く結婚して子供作れ。」

って国に言われたら「ふんぬー!年金なんて払ってあげないもんね!」ってなってしまうってもんです。

国会・行政など政治への不満・不信感

だいぶ前ですが、「消えた年金問題」ってありましたね。

その過程で社会保険庁や市町村などの自治体の年金のずさんな管理が問題になったものです。

参考:

年金記録問題ーWikipedia

年金記録問題に関する取り組みー日本年金機構

また、少子高齢化が進むなか、年金を含む社会保障費が上昇し続け、国家財政を圧迫しているなか、消費税を増税して国民に負担を強いておきながら、国会議員定数削減は実現できず、国会議員の歳費2割削減は終了するなど、国会・行政など政治に対する不信感や不満も国民年金の未納率上昇の一因になっていると言えます。

納めた金額よりももらえる金額の方が少なくなるんじゃないの?

このまま少子高齢化が進むといまの20代・30代の若者が年金を受け取るようになる2050年頃には、およそ1人の若者が1人の老人を支えるようになる、いわゆる肩車社会がやってくると言われています。

そうなると普通に考えて財源が足りなくなるので、国民年金の受給開始年齢のさらなる引き上げ、支給額の減額などが行われて、結果的に納付した金額よりももらえる金額の方が減ってしまうんじゃないの?なんてことも言われています。

この記事の下の方で試算をしています。

メリットは分かったけど、払い損になることはないの?

年金制度自体、将来的には破綻するんじゃないの?

年金を払っていない人の言い分に「将来的には年金制度自体続いているかどうか分からない。破綻するんじゃないの?てかすでに破綻してるよね。」なんてものがあります。

「破綻」という定義をどういう状態に置いているかによりますが、たしかに公的年金という制度自体、自転車操業的なところがあるので、このまま少子高齢化が進み、税収は減り、保険料収入も減っていくと、財源が足りなくなってしまいますね。

破綻の可能性についてはこの記事の下の方に書いています。

破綻する心配はないのか?

年金なんてもらえなくても、将来、老人になってお金がなかったら生活保護をもらうからいいよ。

40年間きっちり全額、年金保険料を納めた場合でも、国民年金だけだと、年間約80万円程度です。

1ヶ月換算すると月々6~7万円程度。

持ち家で住居費がかからない等ならまだしも、さすがに1ヶ月6~7万円だけでは生活するのは難しいでしょう。

生活保護は一律に金額が決まっているわけではなく、自治体によっても違いますし、受給者の年齢、扶養家族数など色々な条件によっても変わってきますが、だいたい8万円~15万円程度が基準のようです。

参考:生活保護制度 |厚生労働省

働き盛りの20代~50代まで頑張って毎月15,000円前後の保険料を支払ってきて満額で月6万円なんだったら、生活保護でよくね?と思ってしまう気持ちも理解できなくもないです^^;

本当に払わなくていいの?国民年金のメリットを考えてみる。

さて、そんなわけで年金を払わない・払いたくない理由で、よくあるもの・代表的なものを挙げてみましたが、果たして本当にそうなのか?

国民年金は払わなくてもいいのか?ってことを考えてみたいと思います。

そのためにまずは国民年金のメリットを整理してみます。

65歳(もしくは60歳)から年金を受け取ることができる老齢年金

国民年金の一番メジャーな役割ですね。

65歳(もしくは60歳)からの生活のために納付した保険料や期間に応じて受給できるのが老齢基礎年金です。

最大でも月換算で約6~7万円程度と基礎年金だけではとても生活できる金額ではないですが、老後の生活費の足しにするにはかなり優秀な投資商品だとも言えます。

病気やけがで障害を負ってしまったときの障害年金

国民年金には、老後にもらえる老齢年金だけでなく、病気やけがなどで障害を負ってしまった場合に受給できる障害年金があります。

金額は、障害等級1級で年額966,000円。2級で年額772,800円となっています。

障害年金は年金の未納があると受給できなくなります。

障害年金について詳しくは、障害基礎年金の受給要件・支給開始時期・計算方法 | 日本年金機構にて

自分が万が一死亡してしまった場合の遺族年金

万が一、自分が死亡してしまった場合、18歳未満の子供がいる場合は子または配偶者に遺族年金が支給されます。

金額は平成26年4月分からの場合、995,200円(子が1人の妻の場合)となっています。

こちらも年金の未納があると受給できません。

遺族年金について詳しくは、遺族基礎年金(受給要件・支給開始時期・計算方法) | 日本年金機構にて。

その他の給付も色々ある

寡婦年金、死亡一時金など国民年金には老齢基礎年金だけでなく様々な給付があります。

納めた税金を取り返せる

国民年金の基礎年金は私たちの支払う年金保険料で運用されていますが、100%保険料だけでまかなわれているわけではなく、国庫負担といって税金でもまかなわれています。

保険料負担のしくみ | 日本年金機構

その負担率は平成16年までは3分の1でしたが、平成21年度からは2分の1となっています。

つまり年金の半分は私たちの税金が投入されています。

最近、社会保障費が足りないということを名目に引き上げされた消費税などですね。

私たちは消費税などの税金の支払いから逃れることはできませんから、見方を変えると、税金だけ支払って、国民年金を納めない場合、税金の支払い損ということになります。

特に消費税は年金世代も支払う必要がありますし、今後消費税率も10%、またそれ以上に上がっていく可能性も大きいので、年金を納めていないと年金はもらえないわ、消費税は負担しないといけないわで散々な目に遭う可能性があります。

年金を受け取る場合、年金保険料も支払う必要がありますが、半分は税金で負担されているわけなので、納めた税金を少しは取り戻す、税金を払った恩恵を受けるという考え方もできます。

年金保険料は全額控除対象となる

国民年金に加入しているのは、自営業やパート、フリーターなど給料から天引きされない人なので、自分で確定申告をする必要があります。

国民年金の保険料は支払った金額全額を控除対象とすることができるので、その分、所得税や住民税などを安くすることができます。

所得税や住民税など直接自分に返ってくるわけではない税金を支払うくらいなら、多少なりとも自分に返ってくる国民年金を納めた方がいいと思いませんか?

払い続けないと今まで払った分が無駄になる

国民年金は40年間の支払い期間がありますが、そのうち、25年間は支払わないと1銭も受け取ることができません。

(年金機能強化法の制定により、平成29年4月より25年が10年に短縮される予定です。)

支払った期間が25年に満たない場合は払い損になります。

メリットは分かったけど、払い損になることはないの?

上記で色々と国民年金にはメリットがあるってことを見てみましたが、結局一番気になるのは、私たちが老人になった際にちゃんと年金を受け取ることができるのか、また納めた金額よりももらえる金額は多いのか?、払った金額の方が多いなら自分で貯金や個人年金保険等で貯めておいた方がいいんじゃないの?なんてことを考えてみたいと思います。

ひとまず国民年金保険料の負担率アップは16,900円で打ち止め

国民年金保険料はこれまで「給付水準維持方式」といって5年に1度財政を見直し保険料の再計算を行うという方式によって決められてきました。

ただこの方式だと、少子高齢化が進む日本だと年金受給者がどんどん増え続ける割に、保険料を支払う世代が減っていくことになり、給付水準を維持しようとすると、保険料をどんどんアップせざるを得ませんでした。

最終的には保険料が3万円になるという試算もあり、これでは負担が大きすぎるということで、「保険料水準固定方式」という方式によって保険料が決められることになりました。

つまり、これまで受給額を維持するために保険料を決めていましたが、今後は、保険料を固定して支給額の方で調整しようという方式になったわけです。

これにより、これまで毎年のように上昇し続けてきた保険料は、2017年(平成29年)以降、16,900円で固定されることになりました。

※但し、その後の改定によって、16900円に物価上昇率や賃金上昇率を加味した改定率を乗じることになったので、今後、インフレが進み物価や賃金がアップすると値上げされる可能性もあります。

いまの現役世代(20代、30代、40代)が65歳になったときの受給額はいくらになるのか?

現在の老齢基礎年金の受給額は、772,800円ですが、私たち、いまの現役世代(20代、30代、40代)が65歳以上の年金受給の年齢になった際にも同じように70万円以上の基礎年金を受け取ることができるのでしょうか?

結論としては非常に厳しいと言わざると得ません。

2014年に政府が発表した将来の年金額の見通しによると、これからおよそ30年かけて、厚生年金で2割程度、国民年金にいたっては3割程度、いまの金額よりも減る見通しになっています。

およそ30年後の2043年度から年金を受け取る場合、ひと月45000円程度(年間54万円程度)と試算されています。(※賃金上昇率・物価上昇率を加味しないと仮定)

平成26年4月からの受給額はひと月換算で64400円(年間772,800円)ですので、3割減ですね。

この試算でさえ、人口上昇率や経済成長率などに対する見通しが甘すぎる!という批判もあるので、実際のところはこれよりもっと減る可能性もあります。

(もちろん、今後の少子化対策によって出生率が上がったり、経済政策などによって経済成長が順調に伸びたりして保険料収入がアップすれば、改善される可能性もありますが。)

納めた保険料と将来の年金受給額の試算をしてみる

保険料を16,900円。

将来の年金受給額を年間54万円。

と仮定して、納めた金額よりももらえる金額の方がこれでもまだ多いのか計算してみます。

免除期間や未納については計算がややこしくなるので考慮せず、40年間満額納めた場合の8,112,000円(16,900円×12ヶ月×40年)を上回るためには何年受給すればいいのかを表にしてみました。

| 受給年数 | 年齢 | 累計受給額 |

|---|---|---|

| 1年 | 65歳 | 540,000円 |

| 2年 | 66歳 | 1,080,000円 |

| 3年 | 67歳 | 1,620,000円 |

| 4年 | 68歳 | 2,160,000円 |

| 5年 | 69歳 | 2,700,000円 |

| 6年 | 70歳 | 3,240,000円 |

| 7年 | 71歳 | 3,780,000円 |

| 8年 | 72歳 | 4,320,000円 |

| 9年 | 73歳 | 4,860,000円 |

| 10年 | 74歳 | 5,400,000円 |

| 11年 | 75歳 | 5,940,000円 |

| 12年 | 76歳 | 6,480,000円 |

| 13年 | 77歳 | 7,020,000円 |

| 14年 | 78歳 | 7,560,000円 |

| 15年 | 79歳 | 8,100,000円 |

| 16年 | 80歳 | 8,640,000円 |

| 17年 | 81歳 | 9,180,000円 |

| 18年 | 82歳 | 9,720,000円 |

| 19年 | 83歳 | 10,260,000円 |

| 20年 | 84歳 | 10,800,000円 |

| 21年 | 85歳 | 11,340,000円 |

| 22年 | 86歳 | 11,880,000円 |

| 23年 | 87歳 | 12,420,000円 |

| 24年 | 88歳 | 12,960,000円 |

| 25年 | 89歳 | 13,500,000円 |

| 26年 | 90歳 | 14,040,000円 |

| 27年 | 91歳 | 14,580,000円 |

| 28年 | 92歳 | 15,120,000円 |

| 29年 | 93歳 | 15,660,000円 |

| 30年 | 94歳 | 16,200,000円 |

| 31年 | 95歳 | 16,740,000円 |

| 32年 | 96歳 | 17,280,000円 |

| 33年 | 97歳 | 17,820,000円 |

| 34年 | 98歳 | 18,360,000円 |

| 35年 | 99歳 | 18,900,000円 |

| 36年 | 100歳 | 19,440,000円 |

40年間満額納付し、65歳から年金受給を開始した場合、16年目の80歳で受給額が864万円となり、納付額の8,112,000円を上回る計算になります。

日本人の平均寿命が、男性80.21歳、女性86.61歳ですので、平均寿命まで生きることが出来たなら、まだまだお得だと言えそうです。

もちろん80歳未満で死んじゃうと払い損ということにはなりますが、こればっかりはどうなるか分かりませんからね・・・。

ちなみに現行の受給金額である77万円で試算すると、11年目の75歳で受給累計額が847万円となり元が取れる計算になります。

長生きせないけまへんな(^^;

※ただし、現在、年金の受給開始年齢を現行の65歳から70歳へ引き上げる案や、年金納付期間を現行の20歳~60歳までから、20歳~65歳までに伸ばす案などが議論されているので、これからどんどんお得度が減っていく可能性は高いです。

破綻する心配はないのか?

年金が破綻するっていう可能性はなかなか考えづらいです。

クーデターなどによって日本の政治制度が根本から変わったり、ギリシャやアルゼンチンのようにデフォルトを起こして日本自体が破綻するというような事態でも起こらない限り、年金制度が破綻するということはないと思います。

そして、クーデターやデフォルトの可能性はゼロとは言いませんが、かなり低いとみていいでしょう。

恐らく、いまの事なかれ主義のまま、ちょっとずつ受給額を減らし、ちょっとずつ保険料を増やし、ちょっとずつ消費税の税率を上げ、つぎはぎだらけのままなんとか継続していくんじゃないかな?と思います。

結論

これまで書いてきたように、

- 老齢基礎年金以外の障害年金や遺族年金などもある。

- 80歳まで生きればとりあえず元は取れるし、長生きいすればするほど、リターンは大きくなる。

- 国が税金を投入して維持している。

- 納めた保険料は全額控除できるので、税金を払うくらいなら年金を払った方がいい。

などの点から、「国民年金は払った方がいいよ。」という結論となります。

まあ、一昔前と比べて利回りは減っていますし、これからも減っていく可能性は高いです。

いまの年金世代のためになんで若者が不景気のなかひ~こら働いて年金を払わないとあかんねん。など世代間格差への文句もありますが、それ以上に、払わないことによって受ける不利益の方が大きいかと思います。

コメント